O IVA aplica-se na generalidade das transacções comerciais. Face ao crescimento global do e-commerce, a União Europeia tem vindo a implementar formas de modernizar e uniformizar a aplicação deste imposto nas vendas à distância de bens e serviços. Este artigo procura explicar os conceitos principais do imposto sobre o consumo, assim como realçar as novas regras de IVA e o impacto das mesmas nas lojas online.

O que é o IVA?

O IVA é o imposto geral sobre o consumo. A designação é utilizada em Portugal, mas não é comum a qualquer país na União Europeia. Em países como a Dinamarca ou França, o imposto tem uma designação diferente (ex. Moms ou TVA, respectivamente).

Em Portugal, o imposto rege-se pelo código do IVA (CIVA). A Autoridade Tributária e Aduaneira é a entidade responsável por assegurar que o imposto é cobrado e declarado correctamente pelos operadores económicos.

Sendo um imposto plurifásico e não cumulativo, é liquidado em todas as fases do circuito económico, nas transacções que o compõem (ex. venda ao consumidor), e a cada um dos intervenientes económicos (desde o produtor ao retalhista).

Que operações estão sujeitas a IVA?

Para compreendermos como o imposto é aplicado numa transacção, importa perceber primeiro qual o tipo de operação associado. As operações sujeitas ao imposto podem ser:

- Transmissões de bens

- Prestações de serviço;

- Importação de bens;

- Transacções intracomunitárias de bens e serviços.

Uma transmissão de bens implica a transferência de bens físicos entre um vendedor e comprador. Se o bem for transferido para um país fora do espaço económico do país de origem, estamos perante uma exportação (ou importação na óptica de quem compra).

Uma transacção intracomunitária de bens e/ou serviços ocorre entre dois estados-membros na União Europeia. Pode ser tanto uma aquisição (compra) como uma transmissão (venda).

As operações podem ocorrer entre dois sujeitos passivos (B2B) ou entre sujeitos passivos e consumidores finais (B2C). O enquadramento do modelo de negócio é importante para percebermos como devemos cobrar impostos.

Quem são os sujeitos passivos de IVA?

O conceito de sujeito passivo de IVA é importante para qualquer comerciante compreender as obrigações fiscais relacionadas com o imposto que tem de cumprir para vender online legalmente.

Um sujeito passivo pode ser uma pessoa singular ou colectiva que exerce uma actividade económica cujas operações sejam tributáveis em sede de IVA.

Em Portugal, um sujeito passivo de IVA está obrigado a cumprir com a liquidação do imposto, assim como com a entrega de obrigações declarativas tendo em conta o calendário fiscal em vigor.

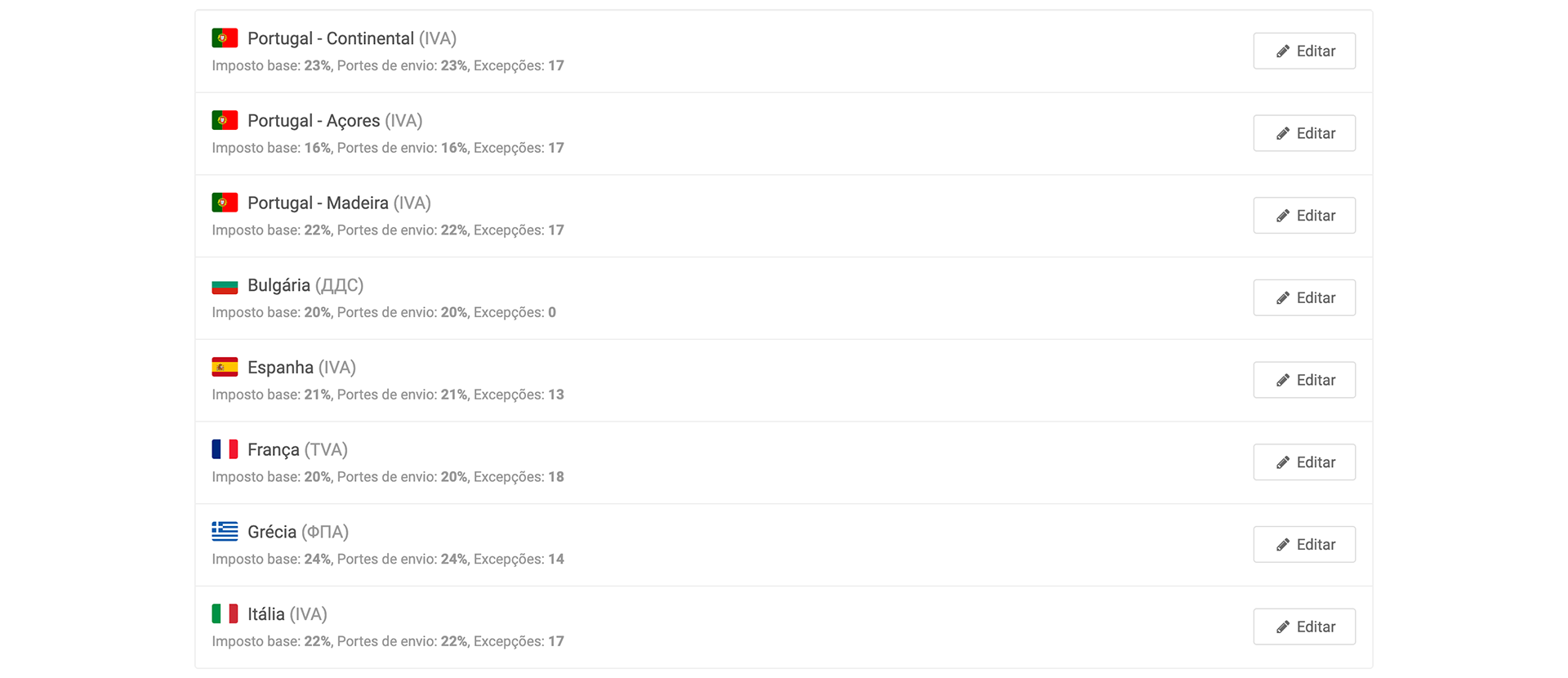

Os tipos e valores das taxas de IVA

Tal como a designação do imposto, o valor das taxas também difere de país para país. Por norma, cada país tem um imposto base e outras taxas reduzidas ou especiais que se aplicam em produtos e serviços específicos – as excepções de impostos.

Em Portugal, são três os tipos de taxas de IVA em vigor:

- normal;

- intermédia;

- reduzida.

As taxas variam nas diferentes regiões do país: Continente, Madeira e Açores. Existe ainda a possibilidade de determinada operação ser isenta (sujeita a imposto, mas com taxa 0%).

A taxa normal aplica-se a todos os bens e serviços que não são excepções consideradas na aplicação de uma taxa intermédia ou reduzida. A taxa intermédia aplica-se a alguns produtos alimentares, à maioria das prestações de serviços de alimentação de bebidas e no acesso a certos espectáculos. Por último, a taxa reduzida aplica-se aos bens e serviços considerados como essenciais.

Vê também: Taxas de IVA na Europa.

Tipos de IVA: liquidado, suportado e dedutível

Para além das diferentes taxas, e sobretudo em questões mais relacionadas com o tratamento contabilístico das operações, o IVA pode ser classificado como liquidado, suportado e dedutível.

O IVA suportado corresponde ao imposto que é pago pelo empresário no momento da compra de um bem ou serviço a um fornecedor. O IVA dedutível corresponde à parte do imposto suportado que será “devolvido” pelo Estado. O imposto cobrado ao cliente final designa-se por IVA liquidado. Este valor não representa qualquer lucro nem despesa para a empresa, uma vez que terá que ser entregue directamente ao Estado.

Um comerciante faz várias vendas a partir da sua loja online, nas quais liquida IVA ao consumidor. Quando fizer o apuramento do IVA a pagar ao Estado, pode considerar o IVA liquidado e o IVA dedutível que suportou na produção e/ou compra dos bens e/ou serviços que mais tarde vendeu.

Alterações nas regras de IVA nas vendas à distância

Após a introdução da nova directiva europeia, que implementa novas regras para a aplicação do IVA nas vendas à distância no espaço comunitário da UE, é necessário compreender que há diferenças na forma como os impostos são aplicados nas transacções.

O impacto destas regras afecta sobretudo as seguintes situações:

- Vendas de bens e serviços à distância a consumidores finais;

- Importação de bens com destino à UE.

As novas regras de IVA

De forma geral, as novas regras em vigor são as seguintes:

- Nas vendas de bens e serviços à distância, para consumidores na UE, aplicam-se as taxas de IVA em vigor no país de destino;

- Deixa de ser necessário fazer um registo no Balcão Único de IVA de cada país na UE para os quais queremos vender, sendo apenas necessário um registo no Balcão Único de IVA do país de origem;

- Todos os operadores económicos passam a poder utilizar o Balcão Único de IVA para declarar as vendas à distância e cumprir com as obrigações fiscais associadas;

- Fim da isenção de IVA para remessas de bens importados até ao valor de 22€;

- Criação de um regime especial para a liquidação do imposto associado à venda de bens importados (com valor máximo de 150€) por parte de sujeitos passivos não sediados na UE, através do IOSS (Balcão Único de IVA para importações);

- Os marketplaces tornam-se responsáveis por assegurar a cobrança e liquidação do imposto nos países de destino dos bens vendidos por seu intermédio, assim como por assegurar que todas as transacções são registadas e documentadas.

A regra da cobrança de IVA à taxa em vigor no país de destino dos bens, numa transacção intracomunitária, pode não ser utilizada por quem tenha um volume de negócios anual em vendas à distância inferior a 10.000€. Nestas circunstâncias, o comerciante pode escolher aplicar as taxas em vigor no Estado-membro de origem.

Estas novas regras pretendem simplificar o cumprimento das obrigações fiscais associadas ao imposto sobre o consumo, evitar a dupla tributação e a evasão fiscal. Regra geral, a União Europeia defende que o IVA deve ser liquidado onde os bens são consumidos ou os serviços são prestados.

Que transacções são abrangidas pelas novas regras?

Resumidamente, as transacções afectadas pelas novas regras são as seguintes:

- Vendas à distância de bens com destino na UE;

- Prestações de serviços digitais;

- Venda à distância de mercadorias importadas de territórios extracomunitários.

As vendas de bens e prestações de serviços entre dois sujeitos passivos de IVA na UE, não sofrem alterações nas regras de IVA. Uma transacção intracomunitária, em que há o transporte de bens entre dois países diferentes, cujo adquirente é um sujeito passivo, com NIF ou VAT validado no VIES, pode ser isenta de IVA.

Na Shopkit é possível activar a validação de um NIF ou VAT no sistema do VIES. Se a tua loja online opera num mercado B2C (Business-to-Consumer), esta funcionalidade pode ajudar-te a aplicar a isenção de forma automática quando vendes a outros sujeitos passivos no espaço comunitário.

O IVA nas transacções extracomunitárias

As transacções extracomunitárias são o conjunto de operações que representam a saída de bens para fora do território comunitário da União Europeia, ainda que, dentro das fronteiras da União Europeia, existam alguns países que são considerados extracomunitários (ex. Suíça, Reino Unido, Mónaco ou Ilhas Canárias).

Este tipo de transacção tende a ser isento de IVA para quem exporta, sendo a liquidação do imposto atribuída ao importador (comprador). O exportador deve fornecer provas de que exportou para um país fora da UE. Se este último for um negócio, pode também deduzir as despesas relacionadas com o IVA suportado na produção dos bens e serviços.

Qual o impacto das novas regras de IVA num negócio que vende online?

As novas regras de IVA têm impacto numa loja online, principalmente naquelas que vendem à distância para países na União Europeia a consumidores finais.

Os comerciantes podem ter que:

- Aplicar os impostos de acordo com o país de destino dos consumidores;

- Alterar a forma como os preços com IVA são apresentados consoante a localização do comprador;

- Atualizar as condições de venda.

Adaptar a cobrança de impostos nas vendas à distância

Actualmente, se o teu volume de negócios em vendas à distância para países da UE é superior a 10.000€, deves cobrar impostos com base nas taxas do país de destino dos bens e serviços. Caso o volume de vendas seja inferior ao limite indicado, podes optar por não cobrar impostos com base no país de destino, e definir que a cobrança é feita tendo em conta o país associado à localização de origem – a tua sede fiscal.

Mais procedimentos fiscais necessários

Além dos aspectos relacionados com a operacionalidade da loja, existem outros procedimentos a efectuar junto da Administração Fiscal de cada país:

- Deixa de ser necessário e obrigatório fazer o registo no Balcão de IVA de cada país;

- O registo no Balcão Único de IVA (OSS) pode ser feito no país de origem;

- O Balcão Único de IVA (OSS) pode ser utilizado para declarar todas as vendas à distância para países pertencentes à UE;

- Entrega de uma declaração fiscal trimestral do IVA liquidado em vendas à distância.

Mais custos administrativos para quem revende bens importados

Para quem vende bens importados de países extracomunitários, as novas regras de IVA vêm também impor novos procedimentos. Com o fim da isenção de IVA para remessas importadas de valor intrínseco até 22€, qualquer bem importado está sujeito a imposto cobrado no país de destino, custos de desalfandegamento e possíveis taxas aduaneiras.

Em importações de bens que serão depois revendidos, o revendedor, se for sujeito passivo de IVA, pode recorrer ao motivo de isenção de autoliquidação, quando é também o devedor do imposto. Torna-se responsável por liquidar o IVA no país de destino na vez do comprador.

Vê também: Portaria n.º 215/2017, de 20 de julho, que regulamenta a forma e prazo de exercício da opção de autoliquidação do IVA devido nas importações de bens.

Maior responsabilidade por parte das plataformas digitais

As plataformas digitais como os marketplaces, que actuam como intermediários nas vendas à distância de operadores que não estão sediados na UE, passam a ser responsáveis por assegurar a cobrança de impostos das remessas de bens importados vendidos.

Estas plataformas podem beneficiar de um regime especial para liquidar os impostos através do Balcão Único de IVA para Importações (IOSS). As remessas não podem ultrapassar o valor intrínseco de 150€.

Qual o impacto das novas regras de IVA para o cliente final?

O consumidor é também impactado pelas novas regras de IVA, sobretudo se efectuar compras à distância a partir de lojas com sede fiscal noutros países que não o seu.

IVA consoante o país de destino

O IVA a aplicar na compra deve ser o correspondente ao do país para o qual os bens vão ser enviados e colocados à disposição.

Experiência de compra na loja

A experiência de compra na loja terá que ser mais personalizada. Os preços que inicialmente são mostrados podem ser actualizados quando o cliente está no carrinho de compras ao verificar-se que o país de destino é diferente da origem.

Na plataforma da Shopkit consegues activar uma opção de geolocalização. Esta funcionalidade permite identificar o país de origem do visitante e mostrar-lhe os preços com os impostos do país de destino. Este mecanismo permite reduzir eventuais acções que causem fricção no processo de compra, visto que o processo torna-se mais coerente nas suas várias fases.

Compras extracomunitárias mais dispendiosas

Para consumidores que compram bens importados, o processo de compra muda drasticamente. Agora, qualquer compra está sujeita a imposto no país de destino, custos de desalfandegamento e possíveis taxas aduaneiras.

O comerciante pode optar por incluir no valor da compra os encargos com a importação (além do valor dos bens, incluir também a cobrança do IVA e dos custos de desalfandegamento), a fim de evitar que o consumidor tenha de liquidar estes valores no processo de desalfandegamento.

Processo de desalfandegamento

Se um cliente compra fora da UE e apenas paga o valor do bem, haverá a necessidade de desalfandegar a encomenda. O processo de desalfandegamento torna-se mais complexo e envolve custos (IVA, custos do serviço de desalfandegamento e outros aduaneiros).

Por outro lado, se o comerciante estiver registado no IOSS (Import One Stop Shop ou Balcão Único de IVA para importações), pode aplicar os custos previstos ao comprador. Assim, o processo de desalfandegamento da encomenda torna-se mais ágil, sem a intervenção do consumidor e sem outros custos (isto se o valor da encomenda for igual ou inferior a 150€).

Algumas empresas de transportes como os CTT disponibilizam um Portal de Desalfandegamento que visa simplificar estes processos junto dos consumidores.

O que desenvolvemos na Shopkit ao nível da gestão de impostos e taxas?

A configuração de impostos e taxas foi redesenhada pela Shopkit, com o objectivo de dar aos comerciantes as ferramentas necessárias para cumprirem com as novas regras de IVA impostas pela União Europeia nas vendas à distância.

Cobrar impostos de acordo com o país do cliente

Actualmente, podes definir a cobrança de impostos por país ou região fiscal. Passou também a ser possível definir se a cobrança é feita tendo em conta o país de origem da loja ou o país do cliente, associado à morada de envio e/ou de facturação.

Cálculo automático de impostos para países da UE

Caso não queiras perder tempo a configurar impostos para cada país pertencente à UE, podes simplesmente recorrer à nossa funcionalidade que automatiza a definição das taxas (inclui as taxas base e excepções de impostos).

Definir manualmente os impostos por país

Se preferires, também podes configurar as taxas manualmente para os países para os quais vendas à distância, seja na UE ou em qualquer parte do mundo. Basta criar as regiões fiscais para cada país individualmente. Vais conseguir definir o imposto base a aplicar sobre os preços dos produtos, portes de envio e outros valores adicionais, bem como as excepções de impostos.

Mostrar os preços com impostos consoante a localização do visitante

Foi também disponibilizada uma funcionalidade de geolocalização. Quando activada, permite descobrir a localização do visitante que acede à tua loja. Desta forma, e desde que as regiões fiscais para o país seleccionado estejam configuradas, o visitante irá visualizar os preços dos produtos com os impostos previstos para o seu país ou, caso contrário, os impostos correctos que vão ser aplicados. Esta funcionalidade permite-te criar uma experiência mais coerente em todas as fases do processo de compra.

Validação do VAT ou NIF no VIES

Se tens transacções B2B (Business-to-Business), a validação do VAT ou NIF no VIES é crucial para ser possível isentar a operação. Com a nossa funcionalidade, esta validação ocorre automaticamente assim que se verifiquem as condições necessárias: VAT inscrito no VIES e uma transacção intracomunitária (país de origem e destino diferentes e ambos pertencentes à UE).

Envio de mais informação para facturação

Na informação que é enviada aos softwares de facturação, foi acrescentado um parâmetro específico sobre a validação do VAT ou NIF no VIES, para que o motivo de isenção correspondente possa ser correctamente aplicado na factura.

Importação de produtos

A funcionalidade de importação foi actualizada para facilitar a forma como as configurações de impostos são feitas no detalhe de cada produto. Consegues importar um ficheiro CSV onde se define desde logo se são ou não cobrados impostos sobre o produto e se tal é feito com o imposto base ou com uma taxa reduzida (excepção de imposto).

Actualizações na API

Tal como a funcionalidade de importação de produtos, também a API foi actualizada para permitir a configuração de impostos na criação ou atualização de produtos.

Sugerimos a leitura do nosso artigo de suporte onde explicamos, de forma muito completa, todo o funcionamento do novo gestor de impostos.

Vê também: Taxas e Impostos

Bónus: 9 perguntas e respostas sobre o Balcão Único de IVA

1. O que é o Balcão Único do IVA?

Também conhecido como OSS (One Stop Shop), é um mecanismo criado para simplificar a declaração e pagamento de impostos nas vendas à distância na União Europeia.

2. O registo no Balcão Único de IVA deve ser feito em todos os países da UE?

Com as novas regras de IVA, só precisas de fazer o registo no Balcão Único de IVA do país onde tens a sede fiscal.

3. Existe alguma declaração de IVA específica das vendas à distância?

Sim, trimestralmente, será necessário submeter no Balcão Único de IVA a declaração do IVA liquidado nas vendas à distância na UE.

4. Quantos regimes de IVA estão disponíveis no Balcão Único de IVA?

São 4 as opções de regime de IVA disponíveis no Balcão Único de IVA:

- União

- Extra-União

- Importação

- Importação por intermediário

5. Se deixar de efectuar vendas à distância, devo comunicar à AT através do Balcão Único de IVA?

Sim. Caso estejas registado mas deixes de fazer vendas à distância, deves comunicar à AT através deste mecanismo.

6. Qualquer transacção correspondente a vendas à distância fica registada no balcão?

Sim. Desde que o registo esteja feito no Balcão Único do IVA, qualquer transacção intracomunitária fica registada neste portal.

7. Se em determinado trimestre não tiver vendas à distância, como procedo?

Se num determinado trimestre não se registarem quaisquer vendas à distância, é submetida uma declaração a “zeros”.

8. É obrigatório aderir?

Para quem quer fazer vendas à distância, o registo no balcão único de IVA é obrigatório.

9. Como aderir ao Mini Balcão Único?

Para aderir basta aceder à página de registo do Mini Balcão Único no Portal das Finanças e escolher um dos quatro regimes possíveis.

Links úteis:

- IVA na Europa: taxas por país

- VAT e-commerce

- Webinar AT – IVA no Comércio electrónico

- Autoridade Tributária no Facebook

- Tudo sobre o IVA no e-commerce

- Tabela de justificações de isenção na aplicação do IVA

- AT – Balcão Único de IVA

- Observador: Isenção de IVA nas compras online extracomunitárias

- InvoiceXpress – Balcão Único de IVA

FAQ (Perguntas frequentes)

O IVA é o imposto geral sobre o consumo. A designação é utilizada em Portugal, mas não é comum a qualquer país na União Europeia. Em países como a Dinamarca ou França, o imposto tem uma designação diferente (ex. Moms ou TVA, respectivamente).

Estão sujeitas ao imposto as transmissões de bens, prestações de serviço, importação de bens e as transações intracomunitárias de bens e serviços.

Em Portugal, são três os tipos de taxas de IVA em vigor: normal 23%, intermédia 13% e reduzida 6%. Estas taxas variam nas diferentes regiões do país: Continente, Madeira e Açores. Existe ainda a “taxa zero”, também denominada Isenção (sujeita a imposto, mas com taxa 0%).

Um sujeito passivo pode ser uma pessoa singular ou colectiva que exerce uma actividade económica cujas operações sejam tributáveis em sede de IVA.

Em Portugal, a aplicação do imposto rege-se pelo código do IVA (CIVA). A Autoridade Tributária e Aduaneira é a entidade responsável por assegurar que o imposto é cobrado e declarado corretamente pelos operadores económicos.